Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB) adalah salah satu komponen biaya yang tak terpisahkan dalam transaksi jual beli atau perolehan hak atas properti di Indonesia. Memahami cara mencatat BPHTB di pembukuan adalah krusial, baik bagi individu yang menjalankan usaha maupun perusahaan, untuk memastikan keakuratan laporan keuangan dan kepatuhan pajak. BPHTB bukan sekadar biaya, melainkan elemen yang memengaruhi nilai perolehan aset Anda.

Artikel ini akan membedah secara rinci mulai dari definisi istilah penting (NPOP, NPOPTKP, NPOPKP), memberikan panduan perhitungan menggunakan contoh kasus nyata, menyajikan rumus Excel yang siap pakai, hingga menjabarkan pencatatan jurnal akuntansi yang benar, termasuk skenario pembayaran langsung dan pembayaran terpisah. Dengan mengikuti panduan ini, Anda akan mahir dalam cara mencatat BPHTB di pembukuan secara profesional.

Mendefinisikan Istilah Kunci dalam Perhitungan BPHTB

Sebelum melangkah ke perhitungan dan cara mencatat BPHTB di pembukuan, mari kita pahami tiga pilar utama penentuan besaran pajak ini:

- NPOP (Nilai Perolehan Objek Pajak): Ini adalah dasar pengenaan pajak. NPOP diambil dari nilai tertinggi antara Harga Transaksi/Jual Beli dengan NJOP (Nilai Jual Objek Pajak) yang tertera pada PBB tahun berjalan. Dalam contoh kasus Nyonya Novita, meskipun harga transaksinya Rp 90.000.000, NJOP-nya Rp 100.000.000. Maka, NPOP yang dipakai adalah Rp 100.000.000.

- NPOPTKP (Nilai Perolehan Objek Pajak Tidak Kena Pajak): Ini adalah batas nilai perolehan yang tidak dikenakan BPHTB. Besaran NPOPTKP ditetapkan oleh pemerintah daerah (Kabupaten/Kota) dan bisa bervariasi. Untuk perolehan hak biasa, umumnya berkisar hingga Rp 80.000.000, namun untuk kasus Nyonya Novita di Kabupaten Majalengka, ditetapkan sebesar Rp 60.000.000.

- NPOPKP (Nilai Perolehan Objek Pajak Kena Pajak): Inilah nilai yang akan dikenakan tarif BPHTB. Rumusnya sederhana: NPOPKP = NPOP – NPOPTKP.

Contoh Kasus Nyata: Perhitungan BPHTB Nyonya Novita

Ambil contoh kasus Nyonya Novita yang membeli tanah dan bangunan di Majalengka:

Besar BPHTB yang harus dibayar Nyonya Novita adalah Rp 2.000.000. Angka inilah yang menjadi fokus utama dalam cara mencatat BPHTB di pembukuan selanjutnya.

Perhitungan dan Rumus Excel BPHTB yang Efisien

Untuk memastikan perhitungan cepat dan minim kesalahan, menggunakan rumus Excel adalah solusi terbaik. Rumus ini juga menjadi langkah awal yang benar sebelum menentukan cara mencatat BPHTB di pembukuan.

1. Menentukan NPOP Otomatis

Misalkan C3 adalah Harga Transaksi dan C4 adalah NJOP:

=MAX(C3;C4)Hasil dari rumus ini akan menjadi nilai NPOP.

2. Menghitung BPHTB Terutang (Penting!)

Asumsikan:

- C5 = NPOP (Hasil rumus sebelumnya)

- C6 = NPOPTKP (Contoh: 60.000.000)

- C8 = Tarif BPHTB (Contoh: 0,05)

Untuk memastikan hasilnya tidak negatif (jika NPOP < NPOPTKP, maka BPHTB = 0), gunakan fungsi MAX(0;...):

=MAX(0;(C5 - C6) * C8)Dengan rumus ini, jika NPOP lebih kecil dari NPOPTKP, maka hasil perhitungan otomatis menjadi nol. Ini adalah langkah teknis yang sangat penting untuk diterapkan dalam alur kerja cara mencatat BPHTB di pembukuan Anda.

Pencatatan Jurnal Akuntansi: Prinsip Kapitalisasi

Prinsip akuntansi kunci yang harus dipahami dalam cara mencatat BPHTB di pembukuan adalah kapitalisasi. BPHTB dianggap sebagai biaya yang diperlukan untuk mendapatkan dan menyiapkan aset (tanah/bangunan) agar siap digunakan. Oleh karena itu, BPHTB tidak diakui sebagai Beban di Laporan Laba Rugi, melainkan menambah (dikapitalisasi) nilai perolehan Aset Tetap di Neraca.

Jika BPHTB sebesar Rp 2.000.000, maka nilai aset (Tanah/Bangunan) akan bertambah Rp 2.000.000.

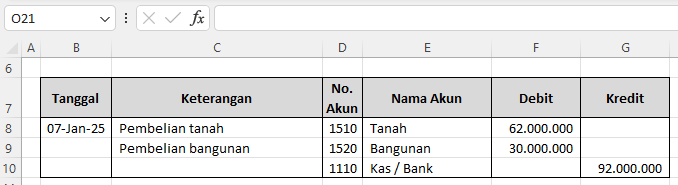

A. Skenario 1: BPHTB Dibayar Langsung Bersamaan dengan Pembelian

Ini adalah skenario paling sederhana. Total uang yang keluar diakui sebagai penambahan nilai aset.

Atau jika ingin dipisahkan detailnya (misal alokasi ke Tanah Rp 62 Juta, Bangunan Rp 30 Juta):

Inilah esensi dari cara mencatat BPHTB di pembukuan dengan pembayaran lunas.

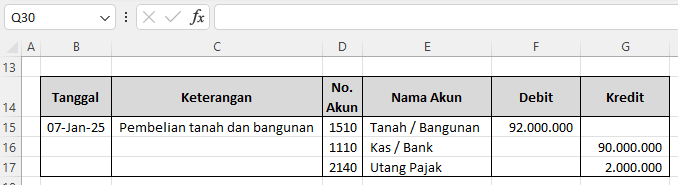

B. Skenario 2: BPHTB Dibayar Terpisah (Belum Dibayar saat Pembelian)

Seringkali, pembelian properti diselesaikan terlebih dahulu, dan BPHTB (misalnya melalui e-BPHTB) baru dibayar beberapa hari atau minggu kemudian. Dalam akuntansi, jurnal harus tetap balance pada tanggal transaksi awal. BPHTB yang terutang harus diakui sebagai kewajiban.

B1. Saat Pembelian Properti (7 Januari 2025)

Kita harus mengakui total nilai aset sebesar Rp 92.000.000, namun kas/bank yang keluar hanya Rp 90.000.000 (harga properti). Selisihnya (Rp 2.000.000) adalah Utang Pajak (BPHTB) yang belum diselesaikan.

Jurnal ini memastikan Debet (92.000.000) = Kredit (90.000.000 + 2.000.000). Ini adalah contoh akurat cara mencatat BPHTB di pembukuan untuk transaksi bertahap.

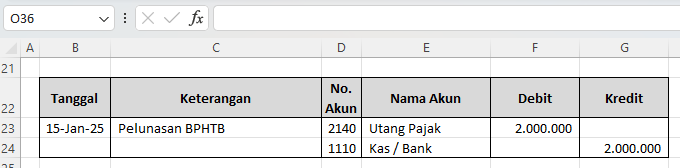

B2. Saat Pembayaran BPHTB via e-BPHTB (Misal 15 Januari 2025)

Ketika BPHTB dilunasi, kewajiban Utang Pajak (BPHTB) akan berkurang (didebet).

Langkah-langkah ini sangat penting untuk dipahami agar cara mencatat BPHTB di pembukuan Anda selalu akurat dan balance. Pencatatan yang rinci seperti ini akan sangat membantu saat audit.

Perlakuan Akuntansi BPHTB: Perusahaan vs Perorangan

Prinsip cara mencatat BPHTB di pembukuan pada dasarnya sama antara PT (Perusahaan) dan Perorangan yang melakukan pembukuan formal: BPHTB harus dikapitalisasi ke nilai aset.

- Perusahaan (PT): Pencatatan jurnal adalah wajib dan langsung memengaruhi laporan keuangan. Nilai Aset Tetap di Neraca akan meningkat sebesar nilai BPHTB. Cara mencatat BPHTB di pembukuan ini adalah standar SAK (Standar Akuntansi Keuangan).

- Perorangan: Jika tidak ada pembukuan formal, BPHTB tetap merupakan bagian dari total biaya perolehan aset. Dalam konteks perpajakan dan biaya riil, total biaya aset = Harga Jual + BPHTB + Biaya Notaris + Biaya lainnya. Meskipun tidak ada jurnal, esensinya cara mencatat BPHTB di pembukuan secara substansi tetap kapitalisasi.

Template Jurnal Sederhana dengan Excel

Untuk memudahkan implementasi cara mencatat BPHTB di pembukuan, Anda bisa menggunakan template jurnal sederhana di Excel:

Tambahkan kolom pengecekan saldo: Selisih = SUM(Debit) − SUM(Kredit). Jika selisih tidak nol, format bersyarat (Conditional Formatting) bisa diaktifkan agar sel berwarna merah. Hal ini memastikan setiap entri jurnal yang mencakup cara mencatat BPHTB di pembukuan selalu seimbang.

Penutup

Menguasai cara mencatat BPHTB di pembukuan adalah keahlian fundamental bagi setiap akuntan atau pelaku bisnis yang berurusan dengan properti. Kuncinya terletak pada pemahaman bahwa BPHTB adalah bagian dari harga perolehan aset (dikapitalisasi), bukan beban operasional. Dengan mengikuti langkah-langkah perhitungan yang benar menggunakan NPOP, NPOPTKP, dan rumus Excel yang praktis, serta menerapkan pencatatan jurnal yang konsisten—terutama dalam skenario pembayaran terpisah—Anda dapat menjamin integritas laporan keuangan Anda. Jangan pernah mengabaikan pentingnya cara mencatat BPHTB di pembukuan yang benar, karena ini merupakan kepatuhan akuntansi dan pajak yang tak terhindarkan.

Download Template Gratis

Bagi Anda yang ingin mencoba teknik ini secara langsung, kami telah menyiapkan template gratis yang dirancang khusus untuk membantu Anda mempraktikkan Cara Mencatat BPHTB di Pembukuan Lengkap dengan Perhitungan ini. File Excel bisa didownload melalui tautan berikut:

Atau juga jika ingin mempelajari langkah demi langkah secara visual, bisa kunjungi Youtube Channel Depot Excel. Di sana teman-teman akan melihat bagaimana rumusnya bekerja. Semoga bermanfaat!

0 Komentar